-

기타 금융세제Finance/Tax-Information 2021. 7. 15. 19:34

외국인의 증권세제

1.비거주자 등의 과세 개요

현행 세법은 외국 투자자인 비거주자와 외국법인(비거주자 등)에 대하여는 거주자나 내국법인과 달리 세법이 정하고 있는 국내 원천소득을 과세대상으로 하는 별개의 과세체계이다.

1거주자 등의 개념

비거주자와 외국법인의 범위는 소득세법과 법인세법 내용 참조

2국내 원천소득의 범위

비거주자 등은 소득세법 또는 법인세법상의 과세소득 중 국내 원천소득만을 과세대상으로 정하고 있으며, 그 종류는 다음과 같다.

a.이자소득(국외에서 받는 이자소득 제외)

b.배당소득(외국법인의 배당소득 제외)

c.부동산, 부동산상의 권리 등의 임대, 양도소득

d.선박, 항공기 임대소득

e.국내 사업소득

f.국내 사업소득

g.인적 용역소득

h.근로소득(비거주자에 한함)

i.퇴직소득(비거주자에 한함)

j.양도소득

k.사용료소득

l.유가증권 양도소득(특정 주식, 특정 시설물 이용권 주식, 부동산 과다 주식 제외)

m.기타소득

3과세방법

소득세법상 국내 원천소득에 대한 과세방법은 조세조약에 별도의 규정이 있는 경우 국제법 우선 원칙에 따라 조세조약의 내용에 따른다.

a.국내 사업장이나 부동산 임대사업소득이 있는 경우 : 종합과세

b.국내 사업장이나 부동산 임대사업소득이 없는 경우 : 분리과세

c.퇴직소득, 양도소득 : 분류과세

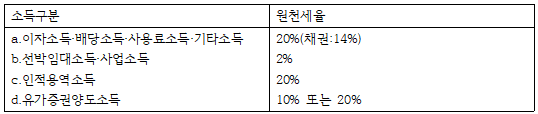

4원천징수

국내 원천소득의 지급자는 법정 원천징수 세율을 적용하여 산출한 소득세를 원천징수한다. 다만, 원천징수 세율이 조세조약상의 제한세율보다 높은 경우에는 조세조약상의 제한세율을 적용한다.

a.원천징수 세율

b.조세조약상의 제한세율 : 제한세율이란 조세조약이 국내법상의 적용 최고세율을 제한한 것으로 한국과 조세조약이 체결된 국가의 거주자 등이 국내에서 이자소득, 배당소득 및 사용료 소득 등 투자소득이 있는 경우에는 조세조약상의 제한세율이 적용된다. 따라서 국내 사업장이 없는 비거주자나 외국법인에게 이자소득 등의 투자소득을 지급하는 경우 당해 비거주자 등의 국가와 체결한 조세조약상의 제한세율과 한국 소득세법, 법인세법상의 원천징수 세율 중 낮은 세율을 적용하여 소득세 및 법인세를 원천징수하여야 한다.

'Finance > Tax-Information' 카테고리의 다른 글

금융소득 종합과세 (0) 2021.07.23 상속세 절세전략 (0) 2021.07.18 증여세 절세전략 (0) 2021.07.17 유가증권 양도소득의 과세 (0) 2021.07.15 세액 계산 및 납부방법 (0) 2021.07.14 증권거래세법 (0) 2021.07.14 비과세 양도소득과 과세표준의 계산 및 세율 (0) 2021.07.13 양도소득 (0) 2021.07.13