-

세액 계산 및 납부방법Finance/Tax-Information 2021. 7. 14. 21:32

1.과세표준

증권거래세는 주권의 양도가액을 과세표준으로 한다. 따라서 주권의 양도가액이 객관적으로 명확히 확인되는 경우에는 그 가액으로 하나, 다음의 경우에는 법이 정한 아래의 방법으로 평가한 가액을 과세표준으로 한다.

1특수관계자에게 시가액보다 낮은 가액으로 양도한 것으로 인정되는 경우 : 시가액

2비거주자 또는 외국법인이 국외 특수관계자에게 정상 가격보다 낮은 가액으로 양도한 것으로 인정되는 경우 : 국제조세조정에 관한 법률상의 정상 가격

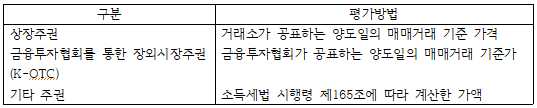

3양도가액이 확인되지 않는 장외거래 : 아래의 평가액

2.세율

증권거래세의 기본세율은 1만분의 43이다. 그러나 자본시장 육성을 위하여 증권시장에서 거래되는 주권에 한하여 그 세율을 인하하거나 영의 세율로 할 수 있다.

3.거래징수

거래징수란 간접 국세의 경우 법이 정한 과세거래가 이루어질 때 거래상대방의 세액을 징수하는 제도로 직접세의 원천징수와 같다. 증권거래세의 경우 증권거래세의 납세의무자 중 대체결제회사와 금융투자업자 및 비거주자로부터 주권을 양수하는 자는 주권을 양도하는 자의 증권거래세를 거래징수하여야 한다.

4.신고·납부

증권거래세의 납세의무자 중 법 제3조 제1호(한국예탁결제원) 및 제2호(금융투자업자)의 경우에는 매월 분의 증권거래세 과세표준과 세액을 다음 달 10일까지 신고·납부하여야 하고 그 밖의 납세의무자는 매 반기분의 과세표준과 세액을 양도일이 속하는 반기의 말일부터 2개월 이내에 신고·납부하여야 한다.

5.가산세

증권거래세액을 신고·납부할 의무가 있는 자가 법정신고기한 내에 과세표준 신고서의 미제출, 과세표준 과소신고 또는 납부하여야 할 세액을 납부하지 아니하거나 납부할 세액보다 미달하게 납부한 경우에는 국세기본법 해당 규정에 의한 가산세를 납부하여야 한다.