-

증여세 절세전략Finance/Tax-Information 2021. 7. 17. 15:58

1.증여세는 증여자별·수증자별로 과세됨을 이용한다.

증여세는 증여자별·수증자별로 과세되므로(통칙 96-29-3) 한 사람의 수증자에게 같은 금액을 증여하더라도 증여자를 여럿으로 하면 증여세를 줄일 수 있다.

예시

>아들에게 2억 원을 증여하는 경우 다음의 각 방법에 따른 증여세는

1.아들(성인 자녀)에게 2억원을 현금으로 증여함(최근 10년간 증여한 금액이 없음)

증여세과세표준 : 증여가액 2억원-증여재산공제 5천만원=1억5천만원

증여세액 : 2000만원(1억×10%-5천만원×20%)

자진신고세액공제 : 60만원

자진납부할 세액 : 1940만원

2.성인인 손자(아들)에게 할아버지가 1억원, 아버지가 1억원을 동시에 각각 현금으로 증여함

아버지가 증여 할아버지가 증여

증여세과세표준 : 7500만원 7500만원

(증여액 1억원-공제2500만원) (증여액 1억원-공제2500만원)

증여세액 : 750만원(7500만원×10%) 975만원{(7500만원×10%)×130%}

자진신고세액공제: 23만원 29만원

자진납부할 세액 : 727만원 946만원

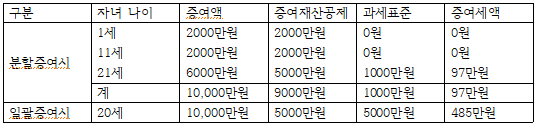

총세액 : 1673만원2.자녀가 어릴 때 분할하여 증여하는 것이 유리하다.

자녀에게 직접 증여하는 경우 10년 단위로 증여재산공제를 활용하여 어릴 때부터 증여하는 것이 유리하다. 아래 사례의 경우 20세에 한꺼번에 1억원을 증여하는 것보다 어릴 때부터 분할하여 증여하는 것이 증여세를 380만원 절감할 수 있다.

3.증여재산공제 범위라서 증여세를 내지 않더라도 신고하는 것이 바람직하다.

일반적으로 미성년인 자녀 명의로 금융상품에 1500만원을 가입하고 증여세 신고를 하지 않는 경우가 많다. 물론 증여재산공제 범위 내(10년간 2000만원, 성인자녀 5천만원)라서 증여세를 내지 않아도 된다.

그러나 이 상품이 10년 후 4000만원으로 늘어났고 이를 자녀의 주택구입자금 중 일부로 활용한다면 주택구입자금에 대한 과세당국의 자금 출처 조사 시 이 상품을 정당한 자금원으로 인정받기 어렵다. 즉 자녀 명의 예금을 부모가 자녀 명의를 이용한 차명금융상품으로 보는 것이다. 따라서 증여재산공제 범위 내라도 증여세 신고를 하는 것이 미래의 정당한 자금원 확보 측면에서 유리하다.4.레버리지를 활용한 증여전략

자녀에게 증여를 목적으로 재산을 분할하여 증여하는 경우 특히 큰 금액이 아닌 경우에는 기대수익률이 높은 자산을 증여하는 것이 바람직하다. 또한 이러한 증여 시 증여세 신고를 할 경우 증여의 정당성이 부여되므로 더욱 바람직하다.

예를 들어 미성년 자녀에게 현금을 증여한 후 갑법인의 신주인수권(1000원 행사기간 10년 행사 가격 12000원)을 매수한 후 행사기간 전엔 갑법인의 주가가 2만원이 되었을 때 신주인수권을 매도했다면 자녀의 재산은 자녀의 재산은 주식을 증여한 경우보다 훨씬 크게 증가할 것이다. 이 경우 자금의 정당성이 확보되어 상증세법상 완전 포괄증여의 개념에 포섭되기 곤란한 것으로 보인다.5.저평가 재산의 증여

어떤 자산을 장기보유해야 하는데 자산가치가 저평가되어 있는 상황이라면 해당 자산의 증여를 적극 고려할 만하다.