-

금융소득 종합과세Finance/Tax-Information 2021. 7. 23. 15:47

1.금융소득 종합과세는 언제부활되었는가

금융소득 종합과세는 2001년 1월 1일부터 다시 시행되고 있다.

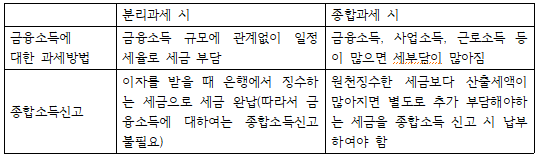

2.금융소득 종합과세는 분리과세와 어떻게 다른가

(1)분리과세

이자소득 중 금융기관이 취급하는 금융자산에서 발생하는 이자소득과 소액주주가 받은 배당소득 등 대다수의 금융소득에 대하여는 금융소득이 많든 적든 또 예금주의 사업소득이나 근로소득이 많든가 적든가에 관계없이 일정한 세율이 적용되었다.

즉, 예금주가 금융기관에서 이자를 받을 때 이자를 얼마를 받든 간에 이자의 14%에 해당하는 세금을 금융기관이 세무서를 대신하여 징수하고 이자의 86%만 받으로써 이자소득에 대하여 납부할 필요가 없었다.

이처럼 금융기관(이자를 지급하는 자)이 이자를 지급할 때 예금주를 대신하여 이자에 대한 세금을 징수하여 납부하는 제도는 '원천징수제도'라고 하고 이때 적용하는 세율을 '원천징수세율'이라고 한다.(2)금융소득 종합과세 제도

종전과 달리 금융소득이 일정한 금액('기준금액'이라 하며 2002년 과세분부터 부부합산 기준이 폐지되어 개인별로 연간 2000만원임)을 초과하는 경우에는 기준금액까지는 현행대로 은행에서 이자를 지급할 때 적용하는 원천징수 세율(2021년 현재 14%)로 분리과세되지만 기준금액 초과금액은 사업소득, 근로소득 등 다른 종합소득과 합산되어 누진세율 체계인 종합소득세율이 적용되므로 금융소득이 많고 다른 종합소득이 많으면 금융소득에 대한 세금이 많아지게 된다. 따라서 금융소득에 대하여 금융기관에서 이자를 지급할 때 미리 징수하게 되는 원천징수 세율과 나중에 종합소득과 합산되어 적용되는 종합소득 세율을 비교하여 종합세득 세율이 크면 세금 부담이 많아지므로 종합소득신고 시 종합소득 세율과 원천징수 세율의 차이에 해당하는 금액을 추가로 납부하여야 한다.

예시

납세자 A의 사업소득이 5000만원이고 금융소득이 4000만원인 경우 (560만 원천징수함)납세자 A가 부담하게되는 소득세액은?

세액계산에 앞서 소득세액을 계산하는 방법을 살펴보면 소득금액이 5000만원인 경우

1200만원 X 6% 3400만원 X 15% 400만원 X 24% = 678만원

위의 세율표에 따라

1.분리과세 제도하에서의 소득세액 계산ㄱ.금융소득 4000만원에 대한 세금 : 원천징수세액 560만원

ㄴ.종합과세대상 소득(사업소득) 5000만원에 대한 세금 : 678만원

1200만원 X 6% 3400만원 X 15% 400만원 X 24% = 678만원

ㄷ.총 부담세액 (ㄱ+ㄴ) : 1238만원

ㄹ.원천징수세액 :560만원

ㅁ.종합소득신고 시 납부세액 (ㄷ-ㄹ) : 678만원

>종합소득신고 시 사업소득 5000만원에 대해서만 신고납부하고, 금융소득에 대하여는 금융기관에서 이자를 받을 때 원천징수당한 560만원으로 납세의무가 종료됨

2.종합과세 시 소득세액 계산

ㄱ.종합과세 대상소득 (7000만원)의 세액 : 1158만원

(1200X6%+3400X15%+2400X24%)

ㄴ.기준금액 초과 금융소득 2000만원 : 2000만원X14%=280만원

ㄷ.총부담세액 : ㄱ+ㄴ=1438만원

ㄹ.원천징수세액 : 560만원

종합소득신고 시 납부세액 (ㄷ-ㄹ) = 878만원

>종합소득신고 시 사업소득과 금융소득 중 기준금액 초과 2000만원은 종합소득 세율이 적용되므로 금융소득 2000만원에 대하여는 종합소득 세율(24%)과 원천징수세율 14%의 차이에 해당하는 금액 200만원 만큼의 세금부담이 많아짐

3.종합과세로 늘어나는 세금은 1438-1238만원 : 200만원

'Finance > Tax-Information' 카테고리의 다른 글

금융소득 종합과세대상 (0) 2021.07.25 금융기관에서 이자를 받으면서 세금을 냈는데, 종합과세신고 시 세금을 다시 납부하면 이자에 대하여 이중으로 세금을 부담하게 되는가 (0) 2021.07.25 소득세법상 소득종류 (0) 2021.07.25 금융소득 종합과세 제도하에서는 모든 사람이 종합소득신고를 해야하는가 (0) 2021.07.23 상속세 절세전략 (0) 2021.07.18 증여세 절세전략 (0) 2021.07.17 유가증권 양도소득의 과세 (0) 2021.07.15 기타 금융세제 (0) 2021.07.15