-

금융소득에 대한 과세방법Finance/Tax-Information 2021. 7. 9. 17:48

1.원천징수

국내에서 거주자에게 이자소득금액 또는 배당소득금액(귀속법인세는 제외)을 지급하는 자는 그 거주자에 대한 소득세를 원천징수하여 그 징수일이 속하는 달의 다음 달 10일까지 관할 세무서 등에 납부하여야 한다. 이 경우 일반적인 이자소득 또는 배당소득에 대해 원천징수 시 적용되는 세율은 14%로 한다.

본래 국외에서 지급되는 이자·배당소득은 원천징수대상이 되지 않으나 외국법인이 발행한 채권·증권에서 발생하는 이자·배당소득을 거주자에게 지급하는 경우에는 국내에서 그 지급을 대리하거나 위임·위탁받은 자가 원천징수한다. 이 경우 원천징수세액은

원천징수세액 = 이자·배당소득 총수익금액×원천징수 세율-외국납부 소득세액

2.종합과세와 분리과세

이자소득 및 배당소득에 대한 과세방법은 종합과세와 분리과세로 나누어지는데, 그 구체적인 방법은

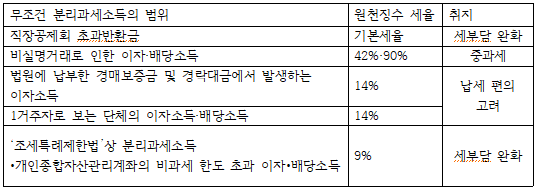

a.무조건 분리과세

거주자가 국내에서 지급받는 다음의 이자·배당소득은 종합소득 과세표준에 합산하지 않고, 당해 소득을 지급하는 자가 그 거주자에 대한 소득세를 원천징수하여 납부함으로써 과세를 종결한다.

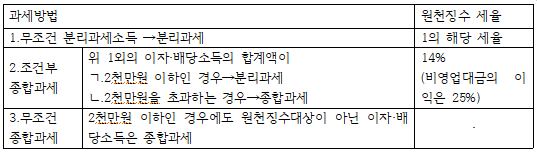

b.조건부 종합과세

1번 외의 이자·배당소득(귀속법인세는 제외)의 합계금액이 2천만원 이하인 경우 그 소득금액은 종합소득 과세표준의 계산에 있어서 이를 합산하지 않는다. 만일 그 이자·배당소득이 2천만원을 초과하는 경우에는 전액을 종합소득 과세표준에 합산하여 과세한다. 종합과세기준금액을 초과하는 고액 금융소득자에 대해서만 종합과세하도록 하는 것은, 모든 금융소득을 종합과세할 경우에 제기되는 세무행정의 부담을 피하고 금융시장에서 자금 이탈을 방지하는 데 있다.

c.무조건 종합과세

이자·배당소득의 합계금액이 2천만원 이하인 경우에도 국외에서 지급받는 이자·배당소득으로서 원천징수대상이 아닌 것은 종합과세한다. 이러한 소득을 분리과세하면 우리나라 소득세를 전혀 부담하지 않는 결과가 되기 때문에 무조건 종합과세하는 것이다. 다만, 외국법인이 발행한 채권·증권에서 발생하는 이자·배당소득에 대해서는 국내에서 그 지급을 대리하거나 위임·위탁받은 자가 있는 경우에는 그 이자·배당소득은 원천징수되는 소득이므로 조건부 종합과세소득에 해당한다.

3.종합과세의 구체적인 방법

종합과세되는 금융소득이라고 하여 모두 다른 종합소득과 합산하여 기본세율을 적용하는 것이 아니다. 현행 소득세법은 종합과세되는 금융소득을 다음과 같이 구분하여 별도의 세율을 적용하도록 하고 있다.

종합과세 여부 판정대상금액이 2천만원 이하인 경우에는 원천징수대상이 아닌 금융소득(무조건 종합과세소득)만이 종합과세되며, 원천징수되었을 경우를 가정하여 14%의 세율을 적용한다. 이는 원천징수가 불가능하여 부득이하게 종합과세할 뿐, 세부담에 있어서는 조건부 종합과세소득과 달라야할 이유가 없기 때문

'Finance > Tax-Information' 카테고리의 다른 글

증권거래세법 (0) 2021.07.14 비과세 양도소득과 과세표준의 계산 및 세율 (0) 2021.07.13 양도소득 (0) 2021.07.13 금융소득에 대한 종합과세 시 세액계산 특례 (0) 2021.07.11 배당소득금액의 계산 및 귀속연도 (0) 2021.07.09 이자·배당소득금액의 계산 및 귀속연도 (0) 2021.07.09 배당소득 (0) 2021.07.09 이자소득과 배당소득 (0) 2021.07.08