-

배당소득금액의 계산 및 귀속연도Finance/Tax-Information 2021. 7. 9. 17:20

1.배당소득금액은 당해연도의 총수입금액으로 한다. 그러므로 배당소득도 이자소득과 마찬가지로 필요경비가 인정되지 않으며, 비과세소득 및 분리과세 배당소득금액은 종합소득금액에 합산하지 않는다. 법인세와 이중과세조정대상이 배당소득인 경우에는 총수입금액에 귀속법인세를 가산한 금액을 배당소득금액으로 한다. 배당소득금액의 계산상 가산한 귀속법인세는 배당세액공제를 한다.

배당소득금액=당해연도의 배당소득 총수입금액+귀속법인세

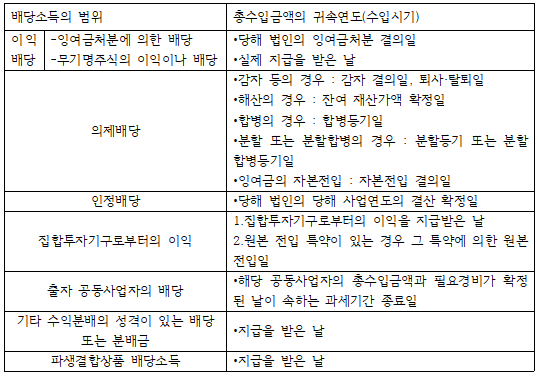

2.배당소득의 총수입금액의 귀속연도

* 재무회계상의 배당이 아닌 것이 법인세법상의 배당이 되는 것을 배당으로 간주하여 법인세 등이 과세되는데 이를 의제배당이라 한다

*집합투자기구

법적형태종류

회사형 집합투자기구 주식회사, 유한회사, 합자회사 신탁형 집합투자기구 투자신탁 조합형 집합투자기구 「민법」의 조합, 「상법」의 조합 *환매의 정의 환매란 투자자에게 판매했던 펀드를 해당 펀드의 운용회사가 투자자로부터 다시 사들이는 것을 의미

*전매의 사전적인 의미가 자신이 산 물건을 다른 사람에게 다시 파는 것을 의미