-

납세의무자Finance/Tax-Information 2021. 7. 8. 20:45

납세의무자란 세법에 의하여 국세를 납부할 의무가 있는 자를 말하는데, 소득세의 납세의무자는 자연인이다. 그리고 법인으로 보지 않는 법인격 없는 단체에 대하여는 거주자로 보아 소득세를 과세하므로 법인격 없는 단체도 소득세 납세의무자가 된다. 소득세법은 자연인을 거주자와 비거주자로 구분하고 이에 따라 납세의무의 범위 및 과세방법 등에 차이를 둔다.

납세의무자의 구분

소득세법상 납세의무자는 거주자와 비거주자로 구분한다.

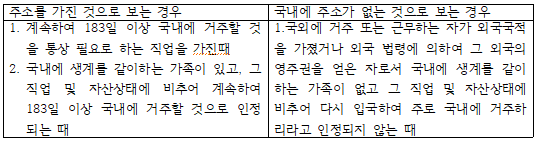

거주자와 비거주자의 개념 : '거주자'란 국내에 주소를 두거나 183일 이상 거소를 둔 개인을 말하며, '비거주자'란 거주자가 아닌 개인을 말한다. 거소에 따른 구분으로 원칙적으로 국적과는 관계가 없다. 여기서 주소란 생활의 근거가 되는 곳을 말하는데, 국내에서 생계를 같이하는 가족 및 국내에 소재하는 자산의 유무 등 생활관계의 객관적 사실에 따라 판정한다. 그리고 '거소'란 주소지 외의 장소 중 상당기간에 걸쳐 거주하는 장소로 주소와 같이 밀접한 일반적 생활관계가 형성되지 아니한 장소를 말한다.

주소 여부의 판정

외국을 항해하는 선박 또는 항공기의 승무원의 경우 그 승무원과 생계를 같이하는 가족이 거주하는 장소 또는 그 승무원 근무기간 외의 기간 중 통상 체재하는 장소로 판정한다.

국외에서 근무하는 공무원 또는 거주자나 내국법인의 국외 사업장 또는 해외 현지법인(내국법인이 직·간접적으로 100% 출자한 경우로 한정)등에 파견된 임원 또는 직원은 거주자로 본다.

법인격 없는 단체 등에 대한 납세의무

국세기본법상 법인격 없는 단체 중 법인으로 보는 단체 이외의 단체는 국내에 주사무소 또는 사업의 실질적 관리장소를 둔 경우에는 거주자로 보아 소득세법을 적용한다. 이 경우 소득세 과세상 취급은 다음과 같다.

1. 1거주자로 보는 경우 : 대표자 또는 관리인이 선임되어 있으나 이익의 분배방법 및 비율이 정하여져 있지 않은 단체인 경우에는 그 단체를 1거주자로 본다. 이 경우 법인격 없는 단체는 그 구성원과 독립된 소득세 납세의무자가 된다. 따라서 1거주자로 보는 법인격 없는 단체의 소득은 그 대표자 또는 관리인의 다른 소득과 합산하지 않고 별도로 과세한다. 그리고 이러한 단체가 금융기관으로부터 받은 이자소득 및 배당소득은 분리과세하며 과세표준을 계산함에 있어서 인적공제를 적용하지 않는다.

2.공동사업 등으로 보는 경우 : 1거주자로 보는 법인격 없는 단체 이외의 단체는 공동으로 사업을 경영하는 것으로 본다. 따라서 공동사업자별로 지분 또는 손익분배의 비율에 따라 소득금액을 분배하고 그 분배된 소득금액에 따라 각각 소득세 납세의무를 지게 된다.

한편 법인으로 보는 단체 외 법인격 없는 단체의 경우 명시적으로 이익의 분배방법이나 분배비율이 정하여져 있지 않더라도 사실상 이익이 분배되는 경우에는 그 단체의 구성원이 공동으로 사업을 영위하는 것으로 본다.'Finance > Tax-Information' 카테고리의 다른 글

이자소득과 배당소득 (0) 2021.07.08 소득의 구분 및 계산구조 (0) 2021.07.08 과세기간 (0) 2021.07.08 원천징수 (0) 2021.07.08 소득세 (0) 2021.07.08 심사와 심판 (0) 2021.07.08 국세우선의 원칙 (0) 2021.07.08 수정신고,경정청구 및 기한 후 신고 (0) 2021.07.08