-

원천징수Finance/Tax-Information 2021. 7. 8. 20:53

원천징수란 소득을 지급하는 자가 그 지급받는 자(납세의무자)의 조세를 차감한 잔액만 지급하고 그 원천징수세액을 정부에 납부하는 제도를 말한다. 이 제도의 취지는 세원의 일실을 최소화하고 납세편의를 도모하기 위함이며 현행 소득세법은 원천징수제도를 광범위하게 활용하고 있다.

완납적 원천징수

과세를 종결하고 납세의무자는 따로 정산을 위한 확정신고의무를 지지않는다.

예납적 원천징수

원천징수대상이 된 소득을 과세표준에 포함하여 세액을 계산한 후 당해 원천징수된 세액은 기납부세액으로 공제받음으로써 소득세 납세의무를 확정할 때 이를 정산하는 방식이다.

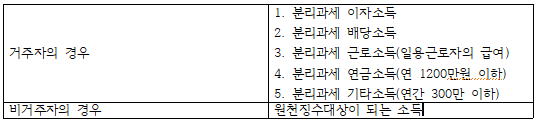

1.원천징수대상 소득

-완납적 원천징수 : 분리과세

-예납적 원천징수 : 종합과세

2.원천징수대상이 아닌 소득 : 종합과세현행 한국 소득세법 : 국내에서 거주자나 비거주자에게 일정한 소득을 지급하는 자는 그 거주자나 비거주자에 대한 소득세를 원천징수하여 그 징수일이 속하는 달의 다음 달 10일까지 정부에 납부하여야 한다.

'Finance > Tax-Information' 카테고리의 다른 글

배당소득 (0) 2021.07.09 이자소득과 배당소득 (0) 2021.07.08 소득의 구분 및 계산구조 (0) 2021.07.08 과세기간 (0) 2021.07.08 납세의무자 (0) 2021.07.08 소득세 (0) 2021.07.08 심사와 심판 (0) 2021.07.08 국세우선의 원칙 (0) 2021.07.08