-

시장리스크 측정 방법과의 차이Finance/Financial-Information 2023. 3. 4. 13:51

CreditMetrics™의 특성

― CreditMetrics는 기존의 신용리스크 측정모형이 대출자산의 도산(default)만을 중시한 데 비해 도산을 포함한 모든 신용도(credit quality) 변화를 고려한다는 점에서 특징이 있음

ㅇ신용도 변화에 대한 연구는 과거에도 수차례 시도*되었지만 CreditMetricsTM는 신용도 변화, 도산, 회수율 등의 문제에 대해 최초로 일관된 분석체계를 제공하였다는 점에서 유용성을 인정받고 있음

* Altman & Kao(1991), Altman(1997) 등

― 이에 따라 신용 포트폴리오를 시가평가 분석체계(mark-to- market framework)하에서 신용리스크를 신속하게 파악할 수 있게 되면서 시의적절한 리스크관련 조치를 가능케 함

ㅇ도산을 신용도 변화의 특수한 경우로 간주하면서 신용리스크를 단순한 예상손실(expected loss)의 개념이 아닌 value-at- risk(VaR)의 관점에서 파악하게 되면서 시장리스크(market risk)와의 비교가 가능해짐

― 신용리스크를 발생시키는 다양한 금융상품을 동시에 비교․분석할 수 있는 동일한 기준을 제공하고 이들간의 상관관계 분석을 통해 포트폴리오 효과(portfolio effect)를 분석

ㅇ개별 채무자의 신용도 변화 상호간의 상관관계 분석을 통해 대출의 분산화(diversification) 및 집중화(concentration)에 따른 득실 등 포트폴리오 효과를 효율적으로 계량화

시장리스크 측정 방법과의 차이

― CreditMetricsTM를 통해 시장리스크와 동일한 기준으로 신용리스크를 파악할 수 있지만 양 리스크의 분포 및 측정방법간에는 중요한 차이가 있음

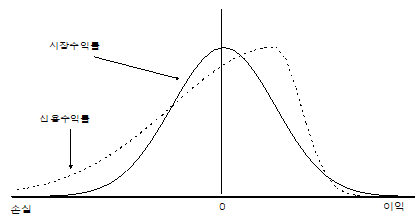

― 일반적으로 시장리스크의 측정에 이용되는 시장가치의 분포는 좌우대칭(symmetric)에 가까운 분포를 가지고 있으므로 정규분포(normal distribution)로 가정하더라도 큰 문제가 없는 것으로 알려져 있음

― 이에 반해 신용 포트폴리오의 가치는 단순한 신용등급변동에 대해서는 크게 변동하지 않지만 도산시에는 크게 변동하며 손실액이 크게 실현되기 때문에 다음 그림과 같이 신용 포트폴리오의 분포는 좌측의 꼬리가 길게 늘어져 있고 우측은 급격한 경사를 보이는 형태를 가짐

ㅇ이러한 특성으로 인해 신용리스크는 정규분포의 가정이 불가능하기 때문에 평균․표준편차의 정보만을 가지고는 정확한 분포를 알 수 없고 몬테칼로 시뮬레이션(Monte-Carlo simulation) 등의 기법을 이용해 분포를 추정