-

재무회계 수익개념과 측정Finance/Financial-Information 2022. 6. 15. 22:53

회계에서 수익은 주요 영업활동으로 인한 자본(순자산)의 증가액이다. 자본은 자산에서 부채를 뺀 것으로 수익이 발생했다는 것은 자산이 증가하거나 부채가 감소했다는 것을 의미한다.

1)수익의 개념

Revenue

한 회계기간의 기업실체의 주된 경영활동으로 인한 경제적 효익의 총유입

재화의 판매 또는 용역의 제공 등의 대가로 발생하는 자산의 유입 또는 부채의 감소로 나타남

경영활동의 종류와 당해 수익이 인식되는 방법에 따라 매출액, 수수료수익, 이자수익, 배당수익, 로열티수익 및 임대수익 등으로 구분됨

Gains

주요 경영활동이 아닌 기업의 부수적인 거래, 사건 및 상황으로 발생되는 기타수익 등

유가증권의 처분, 채무의 변제, 두 기업실체 사이의 일방적 이전거래(non-reciprocal transfer)인 소송에서의 승소 등

종류

재화의 판매(매출수익)

용역의 제공(용역수익)

기업 자산의 타인 사용 허용(이자수익, 임대수익, 로열티수익 등)

2)수익의 측정

수익으로 측정할 금액 : 재화의 판매, 용역의 제공이나 자산의 사용에 대하여 받았거나 또는 받을 대가로서 계약에 명시된 금액

판매대가가 재화의 판매/용역의 제공 이후 장기간에 걸쳐 유입되는 경우

공정가치가 미래에 받을 금액의 합계액명목금액)보다 작을 수 있음

수익은 명목금액이 아닌 공정가치(현재가치)로 측정

현재가치와 명목금액의 차액은 현금회수기간에 걸쳐 이자수익으로 인식

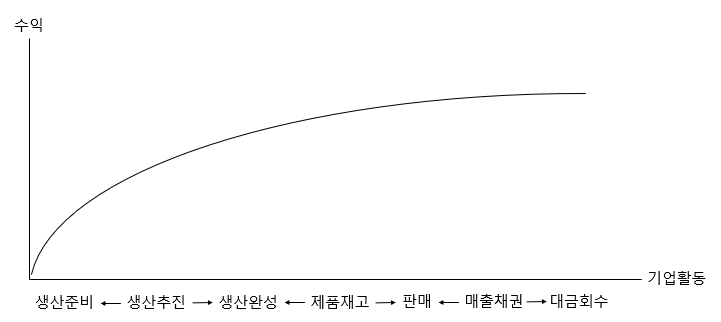

3)수익의 가득과정과 수익인식의 대안

수익의 가득과정

수익은 기업의 수익가득과정이 진행됨에 따라 고객에게 제공할 재화나 용역의 가치가 변화할 경우 발생하게 됨,

수익의 가득과정 발생주의에서는 각각의 단계별 인식해야하나 현실적으로 어려움

수익인식의 대안

엄격한 발생주의에 따라 재화나 용역의 가치증가에 따라 수익을 단계적으로 인식할 경우, 계산이 복잡하고 가치의 증가를 객관적으로 측정하기 어려움

일반적으로 사용되는 대안은

수익인식 대안으로 작용하는 각 과정별 기준 4)거래형태에 따른 수익

다양한 종류의 거래형태에 따른 대체적인 수익의 종류와 인식시점 또는 시기는 아래와 같음

수익형태 기준 인식시기 : 판매시점, 제공시점이나 시기, 진행기간이나 인도시점, 시간경과, 처분시점