-

자본회계Finance/Financial-Information 2022. 5. 22. 21:52

자본회계

자본과 주식

자본의 의의와 분류

자본의 의의 : 기업의 소유자는 기업경영과 관련하여 발생하는 위험과 불확실성에 대하여 최종적인 책임을 지고 그 대가로 투자이익을 얻는다.

자본 : 소유자가 기업에 대해 갖는 몫

1. 소유주지분(owner’ equity)

2. 자본 = 자산 – 부채

3. 순자산(net asset), 잔여지분(residual equity)

4. 주주지분(stock-holders’ equity)

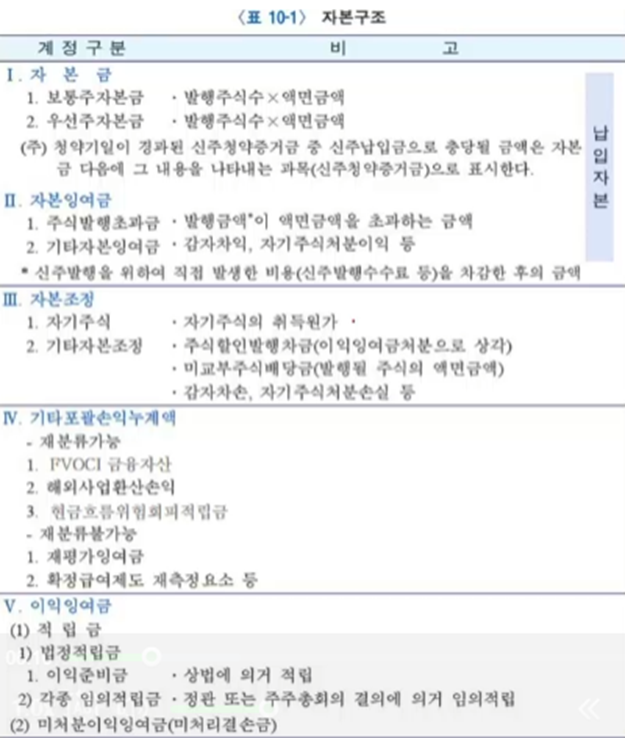

자본의 분류

법류적 관점 (회계처리의 기준은 아님)

법정자본금(자본금) : 주당 액면금액 x 발행주식수

채권자보호를 위해 회사가 유지해야 할 최소한의 재산

잉여금 = 자본 – 법정자본금, 자본 중 법정자본금을 초과하는 부분

경제적 관점

납입자본(paid in capital 또는 contributed capital)

자본금 capital stock

자본잉여금(paid-in capital in excess of par value)

자본조정(capital adjustments)

기타포괄손익누계액(accumulated other comprehensive income)

이익잉여금(retained earnings, earned surplus)

주식회사와 주식

주식회사의 본질

주식회사는 주식발행을 통해 자금을 조달하여 설립된 회사형태

주식회사의 장점 : 자본조달이 용이, 유한책임, 소유권의 양도 및 양수 용이, 계속기업

주주의 권리(비례적으로 참가할 권리) : 주주총회 의결권, 이익분배권, 잔여재산분배권, 주식선매권

주식의 종류

보통주(common stock) : 기본적인 소유권을 나타내는 주식

회사가 한 종류의 주식만을 발행했다면 보통주를 의미함

보통주는 잔여지분의 성격을 가짐

우선주(preference stock 또는 preferred stock) : 특정사항에 관해서는 보통주보다 우선적인 권리가 부여된 주식임

정해진 범위 내에서 우선적으로 이익배당을 받을 수 있는 권리가 주어짐

의결권이 배제되고 추가적인 이익배당 권리도 배제되는 것이 일반적임