-

비금융부채-퇴직급여부채Finance/Financial-Information 2022. 5. 14. 21:57

비금융부채

<퇴직급여부채> - 퇴직급여제도 성격

종업원들이 근무기간 동안에 제공한 용역에 대한 대가로 퇴직 후에 매기 일정한 퇴직연금을 받거나 일시퇴직금을 받을 수 있도록 고용주인 회사와 종업원 사이에 체결한 약속임

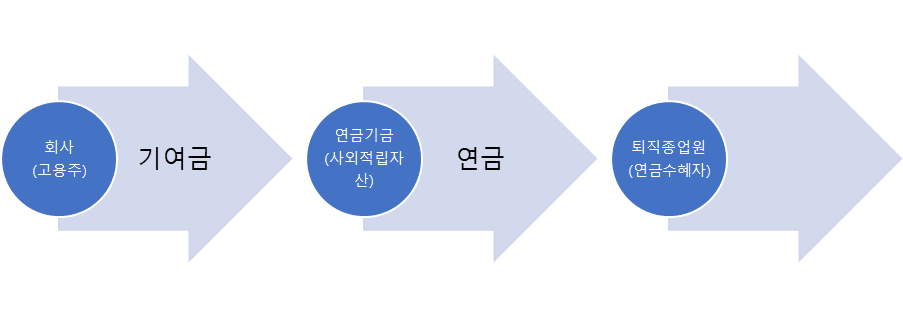

제도 작동방식

퇴직급여제도 분류

확정기여제도 defined contribution plan

: 기업이 별개의 실체인 퇴직기금에 고정기여금을 납부하는 제도

확정급여제도 defined benefit plan

: 확정기여제도이외의 모든 퇴직급여제도

퇴직급여제도 확정기여제도 확정급여제도 원리 ∙ 기업의 기여금이 사전에 정해짐

∙ 근로자가 기금의 운용을 책임짐∙ 근로자의 퇴직연금이 사전에 정해짐

∙ 기업이 기금의 운용을 책임짐기업의 기여금 ∙ 사전 확정

∙ 근로자가 투자위험과 보험수리적 위험을 부담함∙ 기금의 운용실적에 따라서 변동

∙ 기업이 투자위험과 보험수리적 위험을 부담함근로자의 퇴직급여액 ∙ 기금 운용실적에 따라 차이가 있음 ∙ 기금 운용실적에 따라 차이가 없음 확정기여제도 회계처리

확정기여제도의 회계처리는 비교적 단순함

기업이 부담하는 채무 : 당해 기간의 기여금임

미납기여금은 부채(미지급비용)로 인식하고, 초과납부금은 자산(선급비용)으로 인식함

예시) 확정기여제도

00㈜는 확정기여제도를 채택하고 있다. 20x1년 회계연도의 총급여는 2,000,000원인데, 총급여액의 5%를 매년 기금 기여금으로 납부한다. 00㈜는 기여금 납부의 편의상 매연도말에 1년분 기여금을 연금기관에 이체하고 있다.

20x1년 회계연도말인 12월 31일에 확정기여제도와 관련된 회계처리 :

차) 퇴직급여원가 100,000 대)현금 100,000