-

22년 세법 개정사항Finance/Tax-Information 2022. 1. 28. 13:49

개선 세법

미래 신산업 및 서비스산업 지원

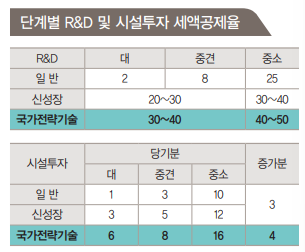

-국가전략기술 R&D, 시설투자 세제지원 강화

-신성장 R&D 세액공제 대상 확대

-영상콘텐츠 제작비용 세액공제 확대

코로나19 피해부문 지원

-중소기업 결손금 소급공제 허용 기간 한시 확대 : 소급공제 기간을 한시적 2년으로 확대

-항공기 부분품 관세감면기간 연장

기업의 원활한 승계 지원

-가업상속공제 적용 대상 확대 : 매출 4천억 원 미만 중소기업으로 확대 중견기업의 91%가 해당될 예정

-상속세 연부연납 기간 확대 : 분납기간 10년으로 확대

기업 경영환경 개선

-유턴기업 지원세제 요건 완화 : 국내로 사업장 이전 기한 2년으로 확대

-지주회사 설립, 전환을 위한 현물출자 과세이연 일몰 연장 : 23년 말까지 현물출자하는 주식에 대해 처분 시까지 이연

그 밖

조세특례제한법

고용증대 세액공제금액 한시 상향 2022년 한시적 수도권 외 기업의 청년, 장애인 등 상시 근로자 증가 시 공제 금액이 100만원 상향 경력단절여성 고용기업 세액공제 요건 완화 경력단절여성의 요건이 퇴직 후 3년 이상 15년 이내에서 2년 이상 15년 이내로 완화 정규직 전환 세액공제 실효성 제고 세액공제 요건에 전년 대비 상시 근로자 수가 유지된 경우 추가 투자, 상생협력촉진세제 차기 환류적립금 설정기간 확대 미환류소득 중 해당 년도가 아닌 이후 사업 연도에 환류하기 위해 적립금 설정 기간을 1년에서 2년으로 확대 본사 지방이전 세액감면 요건 정비 감면 요건에 투자, 근무인원 요건 추가(구체적 투자, 근무인원 요건은 시행령에서 규정) 벤처기업 스톡옵션 행사이익 비과세 한도 확대 스톡옵션 행사 이익 비과세 한도를 3천만 원에서 5천만 원으로 확대 전략적 제휴를 위한 주식교환 특례대상 확대 창업 후 3년 이내 기술 우수 중소기업 추가 법인세법

업무용 승용차 관련 비용 명세서 미제출 가산세 등 신설 업무용 승용차 관련 비용에 대한 명세서를 미제출하거나 불성실한 경우 가산세 1% 부과 사업 양수 시 이월결손금 공제 적용 보완 사업 양수도 시 양수법인의 기존 이월결손금은 양수법인의 기존 사업부문에서 발생한 소득 금액 범위 내에서 공제하는 규정 신설 기타

기부금 세액공제 한시 확대 2021년 지출한 개인 기부금에 대해 세액 공제율을 기본 20%, 1천만 원 초과분 35%로 상향(2022년 연말정산시 적용) 납부지연가산세율 인하 가산세율을 연 9.125%에서 연 8.030%로 완화 출처 : 대한상공회의소