-

미국 은행과 상업용 부동산 시장의 NPL 커버리지 하락Finance/Trend 2024. 2. 27. 11:24

최근 미국 은행과 상업용 부동산 시장에서 관측된 Non-Performing Loans (NPL) 커버리지의 하락은 금융 시장의 변화를 시사합니다. NPL 커버리지 하락은 은행이나 금융 기관이 부실 대출로 인해 발생할 수 있는 손실을 충당할 수 있는 자본 또는 준비금이 감소했음을 의미합니다. 이는 부채 불이행 위험의 증가와 금융 안정성에 대한 우려를 낳고 있습니다.

은행 부문의 메커니즘

미국 은행 부문에서 NPL 커버리지의 하락은 주로 금리 인상과 경제적 불확실성 증가로 인한 것입니다. 금리 인상은 대출자의 상환 부담을 증가시키고, 경제적 불확실성은 대출자의 수입 불안정성을 높여 NPL 발생률을 증가시킵니다. 예를 들어, SVB의 경우 금리 인상으로 인한 국채 매각 손실과 벤처캐피털 시장의 불안정성이 복합적으로 작용하여 금융 위기를 초래했습니다.

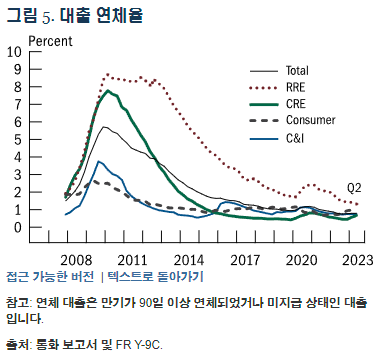

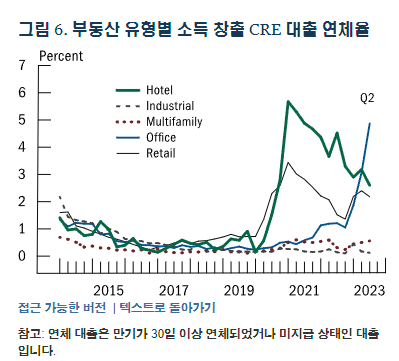

대출 연체율 방향을 바꾼 CRE 부문에서 주로 기여한 부문은 Office임을 보여줍니다. 더보기이 표는 다양한 대출 유형별 연체율의 추이를 나타내는 선 그래프입니다. 그래프의 x축은 연도를 나타내고, y축은 퍼센트(%)로 연체율을 나타냅니다. 대출 유형으로는 총대출(Total), 주택 부동산 대출(RRE), 상업 부동산 대출(CRE), 소비자 대출(Consumer), 그리고 상업 및 산업 대출(C&I)이 있습니다.

그래프는 2008년 금융 위기 기간 동안 모든 유형의 대출 연체율이 급격히 증가한 것을 보여주고, 이후 점진적으로 감소하여 2023년 Q2 기준으로 상대적으로 안정된 수준으로 나타나고 있습니다. 2008년 금융 위기 당시에는 특히 CRE와 RRE 대출의 연체율이 높았으며, 이는 당시의 주택 시장 붕괴와 밀접한 관련이 있습니다.

이 그래프는 은행 및 금융 기관이 대출 포트폴리오의 건전성을 평가하고, 위험 관리 전략을 수립하는 데 사용될 수 있는 중요한 데이터를 제공합니다. 예를 들어, 연체율이 증가하는 추세에 있는 대출 유형은 추가적인 위험 관리 조치가 필요할 수 있습니다.

출처는 Federal Reserve System이 발행하는 금융 보고서로, 미국 내 대형 은행 지주회사들이 제출하는 분기별 및 연간 재무 보고서를 의미합니다.상업용 부동산 시장의 변화

상업용 부동산 시장에서는, 코로나19 이후 원격 근무 확산으로 사무실 공간에 대한 수요가 감소하고 있습니다. 이러한 수요 감소는 임대료 하락으로 이어지며, 부동산 소유주들의 대출 상환 능력에 부정적인 영향을 미칩니다. 이는 결국 NPL 비율의 증가와 함께 NPL 커버리지의 하락으로 이어질 수 있습니다.

대응 전략과 전망

은행은 NPL 커버리지를 강화하기 위해 리스크 관리 및 대출 심사 절차를 강화해야 합니다. 또한, 부실 자산을 조기에 식별하고 처리하기 위한 체계를 마련하는 것이 중요합니다. 예를 들어, 기술적 해결책을 통해 대출 포트폴리오를 모니터링하고 위험 대출을 조기에 식별할 수 있습니다.

상업용 부동산 시장 참여자들은 새로운 업무 환경에 적응할 수 있는 투자 전략을 모색해야 합니다. 예를 들어, 다기능 공간으로의 전환 또는 물류 및 배송 센터로의 개발은 새로운 수요를 창출할 수 있는 기회를 제공합니다.

전망

NPL 커버리지의 하락은 은행과 상업용 부동산 시장에 여러 도전을 제시합니다. 이는 부채 불이행 위험의 증가와 금융 안정성에 대한 우려를 낳으며, 시장 참여자들은 이러한 변화에 대응하기 위해 적극적인 전략을 수립해야 합니다. 변화하는 경제 환경에 적응하고 혁신을 추구함으로써, 이러한 도전을 기회로 전환할 수 있습니다.